联系电话: 010-8882344888

汽车智能诊断电脑,是用于检测和诊断汽车故障的工具。它们可以读取车辆内部的电子控制单元数据,识别和诊断车辆的问题。这些设备通常通过OBD-II接口连接到车辆,读取和清除故障代码,监测车辆传感器数据,分析引擎性能,检测排放状况等。

随着全球汽车保有量的增加,传统燃油车、混合动力车和新能源车都对更先进、智能的诊断设备产生了需求。汽车智能诊断电脑已成为维修、保养和故障检测中不可或缺的工具。

近年来,汽车智能诊断电脑行业吸引了众多新玩家,新玩家的加入丰富了行业产品的技术维度,加速了行业的创新与升级,同时也提升了市场竞争的激烈程度。,如由深圳联科科技于2017年创立的TOPDON品牌和2019年才创立的星卡科技等。

目前,汽车智能诊断电脑市场主要分布在北美,欧洲等汽车独立后市场较为发达的地区。2023年,北美和欧洲分别占据全球市场份额的34.53%和24.83%。

现代汽车的高度电子化要求行业公司具备长期技术积累和较强的研发创新能力,以开发出适应不断升级的汽车电子系统的全方位诊断产品。技术先进性成为智能诊断与检测行业竞争的关键,形成了较高的技术壁垒。

汽车智能诊断技术趋向无线化、集成化发展,国内也将逐步采用计算机平台模式,支持便捷升级和数据存储。远程诊断技术广泛应用,可通过网络实时获取诊断支持。同时,设备在硬件和接口上集成化,实现对全球车型的兼容性。

“开放式汽车诊断技术”正成为汽车诊断的未来趋势,以满足快速发展的汽车电子需求。其特点包括信号处理、诊断信息和软件升级的开放性,并支持全球第三方开发。这一技术的优势在于信息获取快速、开发周期短、升级便捷且支持多语言,为用户提供高效、全面的技术支持。

未来,汽车智能诊断电脑行业将会在新兴市场发展迅速,这些市场中汽车保有量增长、对车辆维护保养意识的提升,以及逐步严格的排放与安全法规,均推动了诊断设备的需求。同时,由于新能源汽车在部分新兴市场的快速推广,这些地区对诊断电脑在电池管理系统、能量回收等方面的适配需求显著上升,为智能诊断行业在新兴市场的拓展创造了广阔空间。

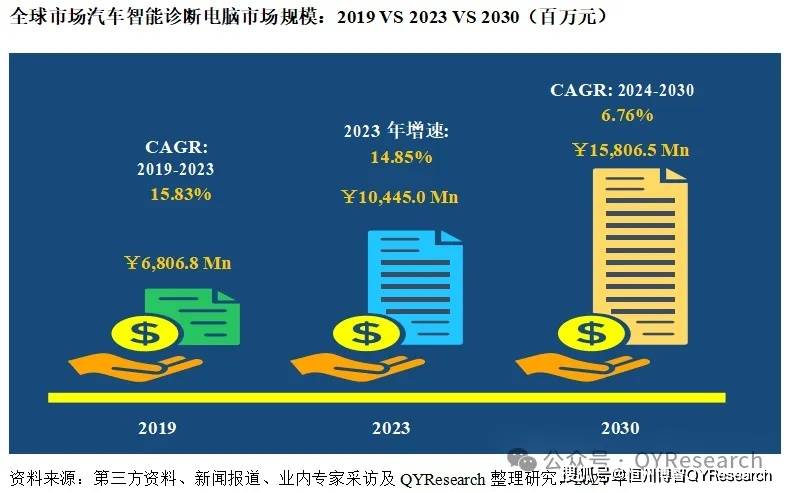

根据QYR(恒州博智)的统计及预测,2023年全球汽车智能诊断电脑市场销售额达到了104.5亿元,预计2030年将达到158.1亿元,年复合增长率(CAGR)为6.76%(2024-2030)。地区层面来看,中国市场在过去几年变化较快,2023年市场规模为12.7亿元,约占全球的12.14%,预计2030年将达到20.5亿元,届时全球占比将达到12.98%。

消费层面来说,目前北美地区是全球最大的消费市场,2023年占有39.30%的市场份额,之后是欧洲和中国,分别占有27.28%和12.14%。预计未来几年,北美地区增长最快,2024-2030期间CAGR大约为7.82%。

生产端来看,北美和欧洲是两个重要的生产地区,2023年分别占有50.69%和18.42%的市场份额,预计未来几年,中国地区将保持最快增速,预计2030年份额将达到53.98%。

按照不同产品类型:产品类型方面来看,汽柴车诊断占有重要地位,预计2030年份额将达到78.79%。

汽柴车诊断电脑是一种专门用于检测和诊断汽油和柴油车辆的电子控制系统设备。这种设备可以连接到车辆的OBD接口,通过读取和分析车辆的传感器数据、故障代码(DTCs)和性能指标,帮助技师或车主快速识别车辆的潜在问题。诊断电脑广泛应用于故障排除、系统检测、维护提醒等方面,是现代汽车维修和保养中不可或缺的工具。

新能源车诊断电脑是一种专门用于检测和诊断电动汽车(E)、混合动力车(HE)和插电式混合动力车(PHE)等新能源车辆的设备。与传统燃油车诊断电脑不同,这类设备侧重于新能源车特有的部件和系统,比如电池管理系统(BMS)、电机控制器、充电系统以及能量回收系统。新能源车诊断电脑可以读取车辆的故障代码、实时监测电池状态、电压、电流、温度等关键数据,帮助技术人员和车主评估电池健康状况、检测动力系统问题,从而保证新能源车辆的高效、安全运行。

按照不同应用,同时就应用来看:乘用车诊断在2023年份额大约是77.97%,未来几年CAGR大约为7.24%。

在乘用车诊断中,诊断电脑通过连接车辆的OBD接口,实时采集和分析车辆的各类数据,如发动机参数、排放系统状态、变速器运行情况以及电气系统状况等。一旦车辆出现故障或异常,诊断电脑能够快速读取故障代码(DTCs),帮助技师或车主定位问题的具体部位和原因。此外,诊断电脑还可用于定期维护时的系统检查,评估车辆性能、清除故障码和更新控制模块程序,从而确保车辆安全、高效地运行。

在商用车诊断中,诊断电脑通过连接车辆的专用诊断接口,实时采集发动机、传动系统、制动系统、尾气排放系统等关键部件的运行数据,以便及时检测和排查故障。由于商用车的复杂性和高负荷使用特性,诊断电脑可以帮助技术人员快速定位故障,读取并清除故障代码,同时监控车队运营中的车况数据,从而降低停机时间和维护成本。

从生产商来说,全球范围内,汽车智能诊断电脑核心厂商主要包括Snap-on、道通科技、元征科技、Bosch和TEXA等。2023年,全球第一梯队厂商主要有Snap-on,第一梯队占有大约19.63%的市场份额;第二梯队厂商有Bosch、道通科技和元征科技等,共占有35.63%份额,预计未来几年行业竞争将更加激烈,尤其在北美以及中国市场。

全球汽车保有量预计达到14.47亿辆,平均车龄延长至欧美超过10年、中国接近5年,带动了对汽车智能诊断和检测产品的需求迅速增加,尤其是诊断数据、软件更新和配套服务需求显著增长。

随着汽车逐步进化为高度系统化的电子设备,其电子设备成本占比持续上升。这种电子化程度的提升推动了故障诊断的智能化,使维修行业对综合集成的诊断检测设备依赖更强,从而加速了汽车后市场对智能诊断和检测产品的需求增长。

在发达国家的成熟汽车市场中,政策法规环境相对稳定,汽车智能诊断和检测行业主要依靠汽车技术的革新推动。而在我国等新兴市场,除技术因素外,政策法规的逐步完善也为行业发展带来红利。同时,国家不断提高对汽车维修检测的要求,以保障交通安全和节能减排,推动了在用车辆的技术状况监控和维修质量控制,进一步促进了汽车检测行业的发展,带动了对各类智能诊断、检测产品的需求增长。

在发达国家,汽车维修渠道市场化程度较高,独立汽修机构占据主导地位,市场增长稳定。借鉴发达国家汽车后市场的发展经验,发展中国家的汽车后市场将逐步从单一品牌的4S店模式转向综合型整车维修、检测和保养模式。独立维修机构的增加以及汽修技术人员技术短缺等因素将显著推动汽车智能诊断和检测产品市场的快速增长。

诊断电脑需要访问大量车辆数据,甚至涉及用户隐私信息。数据在存储和传输过程中存在安全风险,并且必须符合相关法规的要求,从而对数据管理提出了更高标准。一旦管理不当,就可能导致隐私泄露的风险。

开发具备竞争力的智能诊断设备需要大量投入高新技术,如人工智能和云计算,研发成本较高。此外,设备的日常维护和技术支持也需要持续投入,这对中小型企业来说尤具挑战。

随着汽车电子化和智能化的发展,诊断电脑必须不断升级以支持新技术、新协议。这一高频率的更新会带来研发成本压力,且如果跟不上技术进步,可能会失去市场竞争力。

各汽车品牌和车型的电子系统在通信协议、数据接口等方面差异较大,缺乏统一标准,给智能诊断电脑的兼容性带来挑战。此外,随着新车型和新技术的不断推出,企业必须持续更新设备,以保证设备在各种复杂的电子系统中都能正常运行。彩神v

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球与中国汽车智能诊断电脑市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场汽车智能诊断电脑的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。